연말정산 인적공제의 기준과 요건이 되지 않음에도 잘못된 방법으로 인적공제를 신청하여 가산금 40%를 추가로 납부하는 경우가 발생하지 않도록 부모님 연금소득 인적공제 조건 등을 확인하시기 바랍니다.

1. 연금저축계좌(개인연금) 연금수령 시

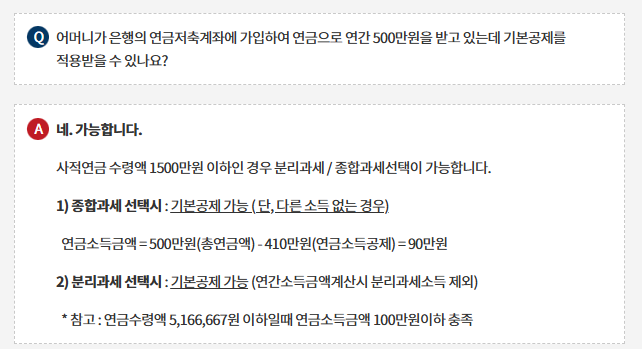

연 5,166,667원~1,500만 원의 경우

연금수령액이 1,500만원 이하인 경우 분리과세/종합과세선택이 가능합니다.

연 5,166,667원 이하의 경우

연금수령액이 1,500만원 이하인 경우 분리과세/종합과세선택이 가능합니다. 참고로 연금수령액에 5,166,667원 이하인 경우 인적공제 기준인 연금소득금액 100만원 이하를 충족합니다.

2. 퇴직 시점

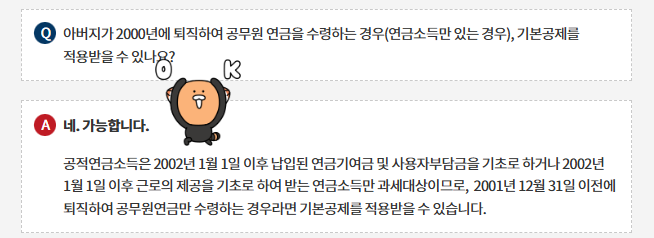

2001년 이전 퇴직 공무원

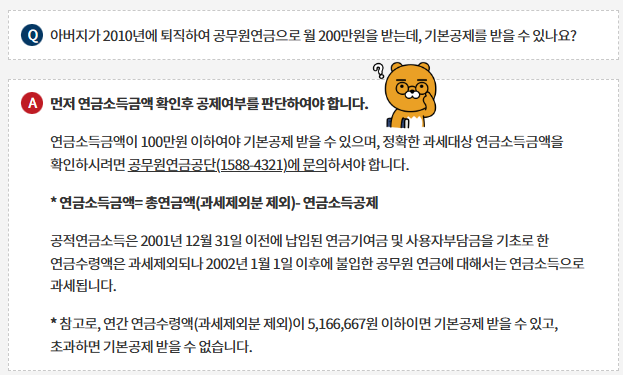

2002년 이후 퇴직 공무원

3. 국민연금 수령금액

연 500만 원

연 800만 원

4. 유족연금, 장애연금, 장해연금, 상이연금 등

비과세 소득에 해당하며, 비과세 소득은 연간 소득금액 계산시 합산하여 판단하지 않으므로, 다른 소득이 없는 경우라면 기본공제를 받을 수 있습니다.

5. 기초생활수급을 받는 경우

기초생활수급 및 기초연금은 연금소득 과세대상이 아니므로 기본공제를 적용받을 수 있습니다.